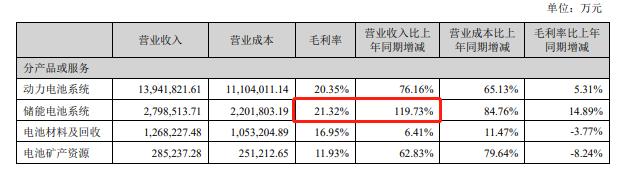

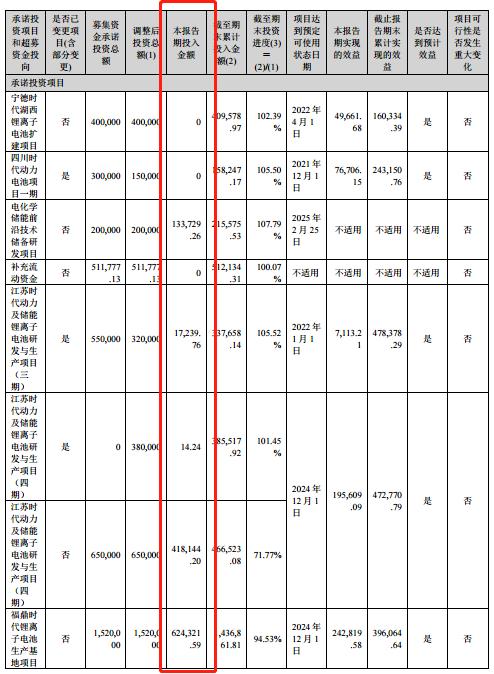

近日,宁德时代披露2023年半年报,财报显示,今年上半年,宁德时代实现营业总收入1892.5亿元,同比增长67.52%,归属于上市公司股东的净利润为207.17亿元,同比增长153.64%。 万亿“宁王”依然强势,但故事里的主角却在悄然更换。风口财经梳理了宁德时代自上市以来6年的财报后发现,动力电池系统作为其最核心的业务,营收占比自2019年达到巅峰84.27%以后,便一直处在小幅震荡回落状态。而与之相反,作为配角存在的储能系统却是稳扎稳打一路逆袭,营收占比自2018年的0.64%,直到2023年上半年的14.79%,更是以21.32%的毛利率成为了宁德时代过去这半年里盈利能力最强的板块,新的业务增长点已初见端倪。 过往三年,动力电池行业经历了疯狂扩产的荣光时刻,东风劲吹的同时,风险也在日益逼近,当产能过剩的警报声不断响起、成本之压层层传导,行业需要新的故事,去继续下一段“宁王”的传奇。 提到宁德时代盈利能力最强的业务板块,不少人的第一反应大概是动力电池,毕竟江湖上流传的“宁王“故事都是从这四个字讲起的。但事实却是,已经连续三年,宁德时代动力电池的盈利能力不及其他板块。 财报显示,2020年以前,宁德时代营收占比10%以上的业务板块还只有动力电池系统,该业务营收分别在2018年、2019年占企业总营收的82.79%和84.27%,但在2020年,该业务营收占比突然下滑至78.35%,此后至今便再没突破80%。 虽说仍然是宁德时代赚钱最多的业务板块,但动力电池系统的赚钱能力却在逐年下降,2021年,宁德时代营收占比10%以上的业务板块增加了锂电池材料和储能系统,两股新力量分别以25.12%和28.52%的毛利率,超越了毛利率为22%的动力电池系统,成为了比动力电池盈利能力更强的板块。 今年上半年,宁德时代营收占比超过10%以上的四大业务板块为动力电池系统、储能电池系统、电池材料及回收和电池矿产资源,毛利率分别为20.35%、21.32%、16.95%和11.93%,其中,储能业务营收的同比增速达到119.73%,而动力电池业务营收的同比增速则仅为76.14%,无论是盈利能力,还是营收增速,动力电池都稍逊色于储能。 2023上半年宁德时代四大主营业务毛利率 此外,财报显示,今年上半年宁德时代在各地的储能投建项目高达57亿,而去年一年这一数字也才只有15亿。宁德时代方面表示,随着各国储能支持政策的实施,储能经济持续性改善,以及新能源发电装机占比提升,储能市场迎来快速增长期。 2023年上半年宁德时代储能项目投建情况 巨头的动作往往预示着行业未来的趋势走向,今年以来,多家头部动力电池企业已经开始往储能市场转型,宁德时代发布了全球首个零辅源光储融合解决方案;比亚迪推出首款集成刀片电池的储能系统“比亚迪魔方”;蜂巢能源则发布了应用于电力、工商业和家庭三大场景的短刀全系储能电芯及产品;特斯拉储能超级工厂也已计划于2023 年第三季度开工,2024 年第二季度投产……储能正成为电池厂商的第二增长曲线。 动力电池项目的投建是一项绝对的“重资产”,且不算肉眼可见的设备,就选址、设计建造、生产布局等扩产必经环节已十分复杂且成本高昂。 过去两年,整个动力电池行业经历了激进的扩产时代,行业数据显示,仅2022年至今,50多家动力电池企业对外公布的亿元以上投资项目就超过了125个,总投资预算超过1.4万亿,产能规划超过2500GWh。 然而今年以来,动力电池产能过剩的问题愈发严重,此前,中国电动汽车百人会副理事长、中科院院士欧阳明高就曾预警,到2023年电池的装车需求会在1200GWh左右,如果这些产能规划真正实现,就会有产能过剩的风险。 从动力电池的累计产量和上车量之间的差异,也可以看出这种风险。据电池联盟数据,2022年,我国动力电池累计产量545.9GWh,累计同比增长达148.5%;与之相对的,去年我国动力电池累计装车量294.6GWh,累计同比增长90.7%,可以看到,2022年动力电池累计产量是累计装车量的1.85倍。 今年上半年,新能源汽车市场销量不达预期,当低需求遇上高库存,极度的供需错配下,动力电池产业开始失衡。如同一辆疾驰的车子突遇减速带,沉重的车身所带来的强大惯性成为每一个动力电池企业的承受之压。 首当其冲的便是行业巨头,财报显示,宁德时代上半年电池系统的产能利用率为60.5%,较去年同期的81.25%下滑了两成,而在2021年,这一数字曾一度高达95%。 产能利用率下降,宁德时代曾一度被质疑进入减产周期,据相关媒体报道,宁德时代某工厂工人的在岗时间已从11个小时被强制缩短至8小时,减产、产能过剩、订单下滑的各路流言让“宁王”的光环逐渐暗淡了下来。 市场供过于求,不少下游车企也不再把鸡蛋装在同一个篮子里,开始建立分散化采购以减少对宁德时代的依赖,今年二月份,欣旺达和蜂巢能源成为理想汽车的供应商,此前,理想汽车电池则是由宁德时代独家供应。电池联盟数据显示,今年上半年,宁德时代国内市占率下降至43.4%,而在2022年该数值为48.2%,2021年为52.1%。 利润缩减隐忧 年初以来,整个动力电池行业感受到了寒气和压力,往左是产能过剩的焦虑,往右又是跌跌不休的电池价格。 “2009年十城千辆的时候,电池是8000多块钱1度电,2020年降到了800块,降了90%,2021年2022年随着锂价的飙升又开始往上走。”在第三届新能源电池及关键核心材料前沿技术与智能制造高峰论坛上,真锂研究创始人墨柯回顾了中国动力电池价格的走势。 墨柯所说的价格,是电池包的价格,如果论电芯的价格,2020年是历史低点,平均670元/kWh,即0.67元/Wh。而根据上海有色网(SMM)数据,8月4日,方形磷酸铁锂电芯(动力型)的报价在0.56元/Wh~0.62元/Wh,均价在0.59元/Wh;523方形三元电芯的报价在0.64元/Wh~0.69元/Wh,均价在0.67元/Wh,可以说是跌到了历史最低水平。 动力电池价格下降的原因,业内外众说纷纭,被提及最多的一种便是由于供给端产能的持续过剩,企业在去库存压力的加持下,所采取的降价促交易行为。 这一点,从宁德时代的大动作中就能看出端倪,今年2月份,宁德时代推出“锂矿返利“计划,试图以较低的电池价格让利主机厂,以此来保证战略客户三年内采购的电池比例不低于80%,第4-5年的供货量不低于前一年,这一行为一度被戏称为”打折促销“。 “一枚小小的动力电池,可缩减的成本空间其实是非常大的。”万创投行研究院分析师王静茹则从另一方面给出了降价的解释——降成本。 她表示,此前两年,下游需求的旺盛抬高了业内对整个行业发展增速的预期,上游原材料价格一再上涨,而进入今年以来,一方面锂矿的开采速度越来越快、锂盐的提取技术越来越成熟,另一方面新能源汽车销量同比增速低于预期,导致原材料碳酸锂的价格一路下跌。 据了解,碳酸锂占了电池成本中的很大一部分,对于磷酸铁锂电池而言,甚至可能高达50%。因此,在碳酸锂价格大跌的背景下,电池价格也有了很大的下跌空间。 “此外,采用先进的技术也能从一定程度上降低成本。”王静茹向记者举例,如封装过程中的CTP技术取消了电池模组设计,直接将电芯集成为电池包,可以提高电池包内部空间的利用率;再比如电芯中正负极的关键材料集流体,用复合集流体取代金属集流体,可具备高安全、长寿命、低成本、强兼容等优势。 按照王静茹的观点,即便行业的大环境面临着产能过剩的焦虑,但质量上乘并兼具成本优势的电池产品仍然不缺市场。“未来动力电池的产能更多是呈结构性过剩,即低端电池产能过剩,行业新一轮的洗牌即将开始。”王静茹表示。 (原标题:动力电池的中场战事:产能过剩、利润缩减,万亿“宁王”都要被迫转向?)储能成“宁王”上半年盈利能力最强板块

产能过剩危机

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。