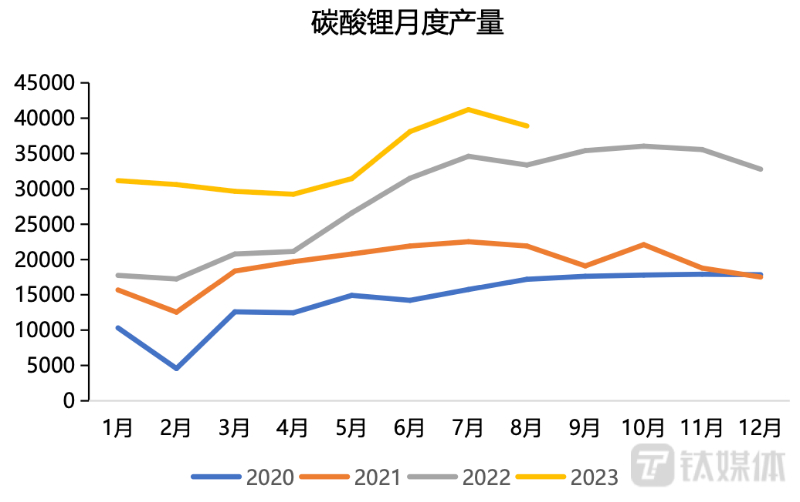

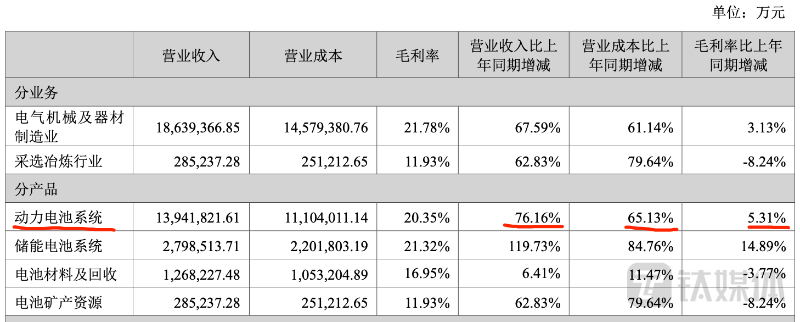

蓝狮平台网讯:锂价持续走低,碳酸锂年内二度跌回20万元/吨。 上海钢联数据显示,9月25日,电池级碳酸锂跌3500元/吨,均价报18.05万元/吨,持续处在20万元/吨以下,延续9月初以来的弱市。 锂盐作为锂电产业链的上游,其价格变动影响着整个产业链的盈利格局。当去年锂价处于高位时,产业链的盈利集中于上游,甚至一度引发下游的车企高呼“给宁德时代打工”,而宁德时代称为上游矿主打工。但自去年11月见顶后锂盐价格便掉头向下,碳酸锂价格分别在今年4月和9月两度跌破20万元/吨。随着供求关系的改变和行业话语权的转移,产业链内部的利润分配格局生变,明显已从上游向下游转移。 分析人士告诉钛媒体APP,随着上游锂价的下跌,磷酸铁锂、六氟磷酸锂等锂电池原材料的价格也会相应下调,进而降低了锂电池的成本,于锂电池厂商和车企而言,意味着毛利率的提升和利润的改善。 当然,并不是锂盐价格越低越好。业内普遍认为,锂价维持在一个相对合理、稳定的水平更有利于整个锂电产业链发展。 碳酸锂价格重回20万元/吨之下 从历史数据来看,2018年-2021年,碳酸锂价格基本在20万元/吨以下,甚至在2018年-2019年时,曾一路向下并跌破10万元/吨。 但所谓农产品看供应,工业品看需求。从2020年下半年开始新能源汽车放量、对上游锂资源需求暴增,便开启了一轮锂盐景气周期。自2022年初前后突破20万元/吨后就持续向上,到当年11月,电池级碳酸锂价格一度摸高至近60万元/吨。需求主导下,锂价走完轰轰烈烈的一轮上涨周期。 然而,周期倏忽切换,随着补贴政策引发的需求提前释放、经济大环境变化等,锂盐价格见顶下行,今年4月末一度跌破20万元/吨。此后虽有快速反弹,但30万元/吨左右已是极限,后于9月重回20万元/吨之下,且下探幅度更大。 根据SMM数据,锂盐价格下跌的幅度更甚。9月25日,电池级碳酸锂16.3-17.9万元/吨,均价17.1万元/吨,环比上一工作日下跌1000元/吨;工业级碳酸锂15.2-16.4万元/吨,均价15.8万元/吨,环比下滑1500元/吨。 现货市场价格走低的同时,碳酸锂期货价格同样难看。9月20日,碳酸锂期货主力合约一度逼近15万元/吨,之后略有反弹,但9月25日依然只收158750元/吨。 (碳酸锂期货主力合约价格走势,来源:wind) 职业投资人程宇告诉钛媒体APP,这一轮锂价下跌的原因一是全球锂供应大幅增加,尤其是澳大利亚、阿根廷等地的新产能陆续投入使用,导致供应过剩。二是锂电池需求增速放缓,尤其是新能源汽车产业增速放缓,对锂原料需求下降,进一步打压了锂价。 “市场对供应增加需求不旺预期的提前释放,产业链加速清理原料库存和成品库存,都担心库存贬值。叠加期现贸易商的套保基差交易,导致现货有降价抛售现象。”上海钢联新能源事业部锂业分析师李攀则向钛媒体APP表示,加上平台报价由于采集贸易商现货成交权重问题,导致平台报价持续下跌,进入恶性循环。 上海有色网数据显示,8月碳酸锂月度产量共计46701吨,较上月增加1387吨,同比增长56.16%;其中,电池级碳酸锂产量28249吨,较上月减少292吨,但同比增长101.3%。而8月碳酸锂月度需求量为58232.07吨,较上月减少2643吨,环比减少4.34%;月度出口量为707.72吨,较上月继续减少155.74吨。 (来源:长江期货研报) 上游利润空间被压缩 2022年锂价迅速飙升,拥矿在手的上游直接“躺赢”,以天齐锂业(002466.SZ)、盐湖股份(000792.SZ)为代表的锂盐厂实现业绩暴增。相对的,中游电池厂和下游的汽车厂成本大增、利润有限,才有了去年中下游集体吐槽“给矿主打工”的言论。 如今,锂盐价格暴跌,锂电产业链的利润分配格局生变,明显从上游向下游转移。 先来看上游,锂盐厂的盈利空间明显被压缩,半年报的数据已经很能说明问题。以龙头天齐锂业为例,上半年实现营收248.23亿元、同比增长73.64%;但归母净利润64.52亿元、同比却下滑了37.52%。业绩下滑的关键就是锂价下跌导致公司锂化合物及衍生品的毛利率同比下降了8.90%,为78.64%。 100%锂矿自给的天齐锂业尚且因锂价下跌盈利被压缩,更遑论靠外采原材料进行生产的其他锂盐厂。钛媒体APP早在《锂盐“赌局”下半场:透明成本下的供需博弈|钛媒体·封面》一文中就曾提到:“原料自给率越高的企业,锂盐成本越低,在透明的成本下,拼规模、拼成本的洗牌已经开始。”锂盐上市企业的半年报再一次印证了此种观点。以盛新锂能(002240.SZ)举例,其上半年锂产品营收同比下降7.77%、营业成本却增长188.46%,两头受挤压下锂产品毛利率大降54.81个百分点至19.43%,导致其上半年归母净利润同比大减近八成,仅录得6.11亿元。 “上半年虽然锂价持续下行,但因为基数较高,实际均价还是远高于当前水平。”有锂行业内人士向钛媒体APP直言,锂价持续下挫,或将在下半年进一步拉低相关上市公司的业绩。 值得注意的是,处于上游原料和下游电池环节之间的磷酸铁锂、钴酸锂等锂电正极材料天生话语权较弱,去年景气周期时部分正极材料企业毛利率一度达到20%左右并实现业绩大增。但当风向转变,磷酸铁锂等价格也只能跟随向下。2022年上半年,磷酸铁锂均价在15.5万元/吨,到今年上半年均价降至11.29万元/吨,而Mysteel最新的报价显示,已经跌至6万元/吨。 典型的如国内磷酸铁锂龙头湖南裕能(301358.SZ),其在2022年营收、净利润分别大增505.44%、153.96%;到今年上半年则增收不增利,在营收同比增长64.49%的情况下,归母净利润却下滑了24.15%。 下游盈利改善 “随着上游锂价的下跌,磷酸铁锂、六氟磷酸锂等锂电池原材料的价格也会相应下调,进而降低了锂电池的成本。这对于车企来说,意味着生产成本的降低和利润率的提升。”如程宇所言,就在上游盈利被压缩的同时,锂原料的价格下跌则带来了电池厂和末端汽车厂的盈利改善。 以宁德时代(300750.SZ)为例,上半年其动力电池系统的收入增速高过成本增速,毛利率为20.35%,同比增加了5.31个百分点。 (宁德时代分产品毛利变动情况,来源:2023中报) 无独有偶,上半年比亚迪(002594.SZ)的汽车、汽车相关产品及其他产品的的毛利率同比提升了4.36个百分点至20.67%,带动公司整体实现109.54亿元的盈利,同比大增204.68%。 “虽然上游锂原料价格下跌可以带来一时的利润改善,但这种利润转移可能并不持久。”李攀对上游锂价下行重塑锂电产业链盈利格局则持保留意见,其认为,锂电池产业链的利润分配受到多个因素的影响,并不仅仅取决于上游原料的价格,下游锂电池企业面临的市场竞争、技术创新以及生产效率等方面的因素也会对盈利格局产生重要影响。 值得一提的是,为应对锂价周期性,平滑价格变动对盈利的影响,锂电产业链上企业所处环节的边界正在变得模糊,不仅去全产业链纷纷聚集至源头抢矿,上游龙头也纷纷布局下游乃至终端造车环节。 9月25日晚,赛力斯(601127.SH)、赣锋锂业(002460.SZ)就双双发布公告,赣锋锂业或公司指定的第三方拟以现金10亿元认购瑞驰电动新增的1亿元注册资本,获得后者33.33%股权。这是继去年宣布投资广汽埃安、岚图汽车后,赣锋锂业再投产业链最末端的整车企业。 另外,天齐锂业也在今年7月公告,拟以1.50亿美元参与smart Mobility Pte. Ltd.(以下简称“SM”)的A轮股权融资,SM为智马达汽车有限公司的控股股东,智马达主营为新能源汽车的制造与销售。 短期供需过剩难改 “锂价并非越低越好,维持在一个相对合理、稳定的水平才有利于整个锂电产业链发展。”业内人士纷纷向钛媒体APP表示,确定有利于整个锂电池产业链的锂价水平需要考虑到市场供需关系、成本控制、环境和可持续性等多方面因素,以平衡上下游企业的利益并促进行业健康发展,这一价位会在市场变化和行业发展的过程中随时调整。 那锂价后市将会如何演变? 李攀向钛媒体APP表示,供给端来看,进入10月,北方地区碳酸锂产量随着天气变冷将逐步降低;而江西云母料受制于环保督查因素,四季度仍较难买到合适的矿;同时,由于尾渣问题,难有供给增量。四季度进口的非洲矿预计月均在3.5-4万吨,折成碳酸锂大概在2000吨的理论增量,国内四季度月均碳酸锂产量为3.8万吨,进口碳酸锂预计维持在1.2万吨/月,整体供应量为5万吨/月。需求端,四季度三元材料需求仍将承压,铁锂需求暂不明朗,在电池厂铁锂电池库存积压并仍有累库下,对铁锂订单预期偏低,乐观估计四季度整体月产量在15-16万吨。预计四季度整体碳酸锂的月均需求量在4.8-5.1万吨。 “综合判断,随着价格的快速回落,叠加国庆前备货因素,近两天下游提货速度变快,以及北方和四川两家大厂近期把库存清空,亦或是现货节前企稳的信号,预计碳酸锂价格在十月中旬开始企稳。”李攀预计,在雅宝等部分厂商仍有潜在库存抛售的情况下,预计反弹仍难言高度。 国信期货分析师顾冯达也表示,展望后市,供应扰动有限叠加需求难超预期,碳酸锂供需过剩已然难改,10月份的小幅去库拐点预计也仅仅将为短期回调。 至于身处上游的企业,则对中长期锂盐市场相对乐观。天齐锂业和赣锋锂业在最新接待调研时均表示,尽管锂价存在周期性的价格波动风险,但下游终端特别是新能源汽车与船和储能产业未来的高成长预期、有关政策的倾斜是客观存在且可合理预期的。因此从中长期来看,二者认为锂行业基本面在未来几年将持续向好。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。