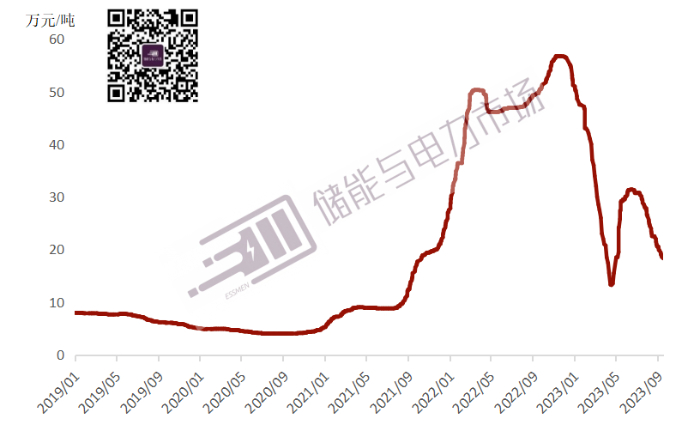

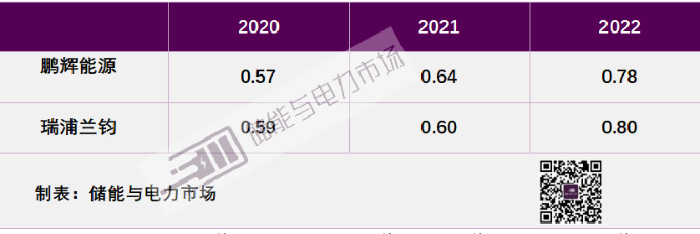

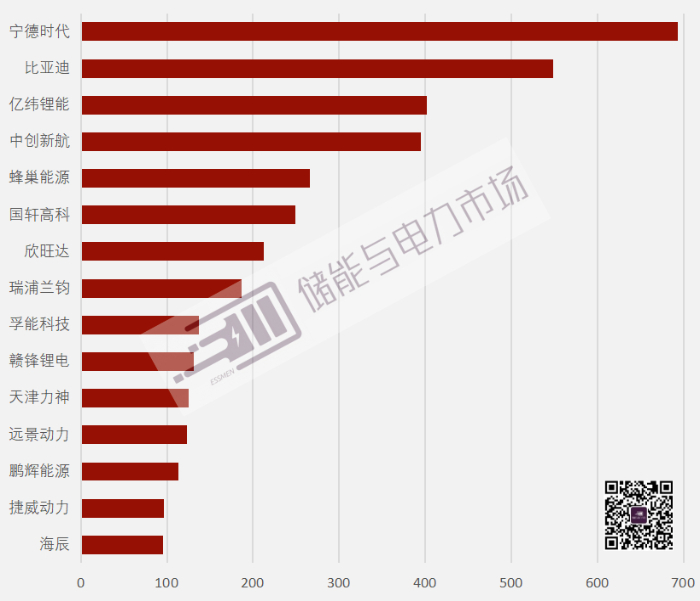

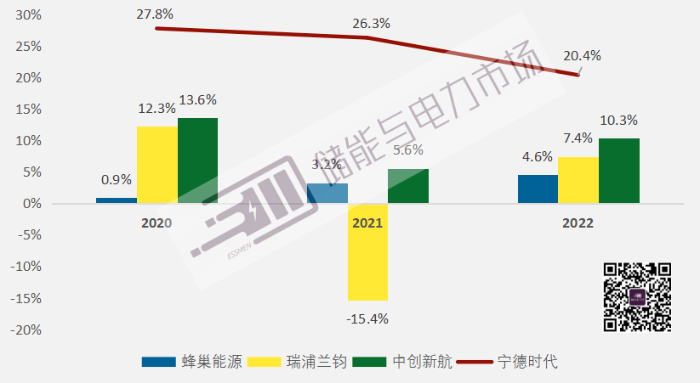

蓝狮平台网讯:近期国内多家电池企业的储能电芯报价已经降至0.5元/Wh(含税)以下。有消息显示,在本月完成的电气装备集团超3.5GWh电池集采中,出现了最低0.508元/Wh的报价;在本周开标的某央企电芯集采中,部分企业的含税报价甚至已经不足0.5元/Wh。 然而就在今年上半年,储能电芯的普遍报价还在0.65元/Wh的水平,我们关心的话题还是电芯预期价格何时可以降低至0.6元/Wh的水平。 短短数月时间,储能电芯报价快速下降了超20%,一轮电芯价格战已经悄然拉开。此前某储能电芯新入局者喊出的“储能锂电池市场正式进入0.5元/Wh时代”似乎正在来临。 然而另一方面,我们也在不断听到关于行业产能过剩、亏本做生意、新企业降价抢市场等等的负面反馈。 那么我们不禁要问,到底是现在碳酸锂价格已经跌到让电池厂自信满满的程度了,还是如今的市场已经卷到让大家不得已只能割利换销量了? 跌到20万以下的碳酸锂 能否支撑的起5毛/Wh的电芯? 过去两年碳酸锂价格的飙升让整个电池行业经历了一轮 “过山车”式的发展。伴随需求爆发的是一轮“囤货-涨价-抢矿-全产业链扩产”的疯狂。碳酸锂价格暴涨已经被视为电池价格上涨的原罪。 图 2019年至今电池级碳酸锂价格 数据来源:Wind 9月,碳酸锂价格再次回落至20万元/吨之下,回到了与2021年相当的水平。翻看国内一线上市公司的历史数据不难发现,彼时储能电芯价格普遍为0.6~0.65元/Wh的水平。目前接近0.5元/Wh的报价,意味着与2021年同等原材料价格条件下近18%的价格下降。即使在碳酸锂价格不到5万元/吨的2020年,储能电芯价格也未及0.55元/Wh。 表:典型储能电芯厂商过去三年的储能电池产品价格(元/Wh) 数据来源:瑞浦兰钧招股说明书,鹏辉能源申请向特定对象发行股票的审核问询函的回复报告,寻熵研究院收集整理。 注:鹏辉能源2022年的价格为1-9月的平均价格;表中价格仅为储能产品价格,不含动力电池价格。 在电池成本中,原材料成本(BOM成本)通常占到总成本的70%以上,而BOM成本是各种原材料价格和用量共同作用的结果。在过去两年产能紧缺和碳酸锂价格大幅波动的背景下,原材料价格已然成为影响电池价格最关键的因素。 事实上,电池生产成本的下降还是技术进步和规模效应提升的结果。能量密度提升、生产设备投资和摊销下降、自动化水平提高等等都在共同推动着电池成本下降。根据寻熵研究院的测算和调研,在当前原材料价格和技术性能的条件下,电池生产成本仍然难以低于0.48元/Wh。如若更低的报价,可能只能覆盖BOM成本。 这也意味着,在20万元/吨碳酸锂价格时,0.5元/Wh的报价是牺牲毛利率的不得已而为之,也是在提前透支原材料价格进一步下降的红利。 豪赌储能,入局者众 2021年以来,快速增长的储能需求已经成了一线电池企业高歌猛进的新引擎和二线电池企业寻求转型的救命稻草。特别是过去一年多全行业缺原材料、价格暴涨、电芯难求的局面,更是让大量的圈外企业不惜豪掷千金、高调入场。 一方面宁德时代、比亚迪等一线动力电池大厂攻城略地,努力在储能市场中巩固传统优势;另一方面,鹏辉、瑞浦兰钧等二线电池企业率先转身,将业务发展聚焦于储能,构建起了新的增长极;更有如海辰、楚能、宝丰等企业从四面八方杀将而来,喊出数百GWh产能的豪言,志在分得储能行业发展的蛋糕。(详见:豪赌储能,能否拯救即将产能过剩的电池产业链?) 图 已规划和开展储能电芯业务的企业 根据寻熵研究院的统计,目前国内已规划产能达百GWh级的企业已有15家,规划、在建、投产的总产能近3.8TWh。如若进一步考虑其他三四线厂商,总规划产能接近5TWh应该不在话下。 图 目前国内已规划产能达百GWh水平的企业 数据来源:寻熵研究院 然而随着疯狂扩产的开始,产能过剩的隐忧已然显现。根据中国动力电池创新联盟的数据,2023年至今,国内储能电池的总销量为45.75GWh,动力电池的装车量和出口量总和为297.33GWh。即使考虑年尾因素,全年动力和储能电池的总销量可以突破600GWh,距离3.8TWh的规划产能仍然有近5倍的差距。 随着本轮扩产的产能开始落地投产,今年以来储能电池市场的格局已经从此前的“供不应求”快速转变为“供过于求”的局面。 割利换销量,谁在裸泳? 据储能与电力市场的了解,储能电芯市场在悄然间掀起的这一轮降价潮,与近两年大规模投建的新产能和市场中大量涌入的新势力不无关系。 由于过往业绩少、产品性能尚未被市场充分验证,在市场格局快速转变为“供过于求”的今天,新入局企业和新建产能正在面临着“投产即过剩”的压力。降价换市场或许也是他们力求市场一席之地的无奈选择。 据了解,在今年上半年部分国内二三线厂商就已经开始对排产进行调整,关停部分产线以应对需求不足。近期更有企业开始调整产能规划和投产进度,以应对当前市场局面的快速变化。 诚然,受益于技术进步,新投产产能会具有生产效率高、产线单位投资低的优势。但是作为行业常识,电池厂投产通常需要经历半年至一年的产能爬坡期。这段时间产线利用率较低,生产的电池产品良率较低,因而也是电池成本较高、毛利率较低的阶段。 新入局企业和新投产产能若要真能立于不败之地,必须经历来自产能爬坡、量产出货、产品性能、经营现金流等多个方面的重重考验。 这一点在最近几年扩产凶猛的动力电池新锐们身上已经显现。中创新航、蜂巢能源、瑞浦兰钧等企业,尽管在动力电池领域都表现不俗,但毛利率却远不及宁德时代20%的水平。蜂巢能源在交易所问询中也曾表示,为满足产能扩充需求,持续追加生产设备等资本性投入,折旧、摊销等固定成本规模较高。由于电池产品复杂的工艺技术和对精度的较高要求,需要一定时间的良率爬坡,在初期产能爬坡、产销规模相对有限的情况下产品单位成本较高。 图 典型电池企业近三年综合毛利率情况 数据来源:各企业的招股说明书、年报、IPO问询回复,寻熵研究院收集整理 一方面产品尚未得到验证,急需快速实现市场突破;另一方面要面对来自产能持续投入、早期单位成本高、毛利率低的压力。想必新锐们在搅动价格、寻求突破之时,也在为自己在未来储能市场中的生存进行着一场豪赌。 储能市场看似很美,大潮退去,方知谁在裸泳。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

下一篇:开始拥挤的钒电池储能赛道

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。